Uno degli argomenti attualmente più dibattuti in materia bancaria riguarda la possibilità di computare anche il tasso di mora ai fini della verifica dell’usurarietà del tasso convenuto nel contratto di mutuo.

Uno degli argomenti attualmente più dibattuti in materia bancaria riguarda la possibilità di computare anche il tasso di mora ai fini della verifica dell’usurarietà del tasso convenuto nel contratto di mutuo.

Secondo pacifica giurisprudenza, la natura degli interessi moratori e di quelli corrispettivi è sostanzialmente differente:

– gli interessi corrispettivi sono pattuiti nel contratto ed attengono alla fase fisiologica dell’adempimento dell’obbligazione e sono dovuti in quanto la parte mutuataria si obbliga a restituire la somma ricevuta a mutuo (art. 1813 c.c.) unitamente agli interessi, secondo le scadenze rateali pattuite.

– gli interessi moratori, pur sempre pattuiti nel contratto, attengono invece alla fase patologica dell’obbligazione. Essi sono dovuti, infatti, nel caso in cui la parte obbligata alla restituzione delle somme mutuate sia inadempiente e maturano dal giorno della scadenza della somma dovuta, nel solo caso in cui essa non sia stata pagata.

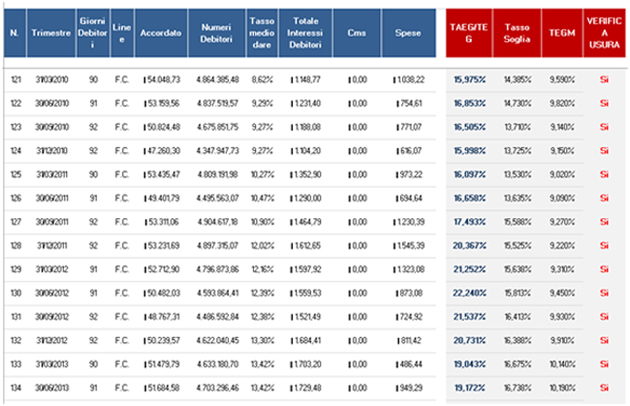

Per tale ragione, la maggior parte dei tribunali nazionali, discostandosi dalla decisione della Suprema Corte di Cassazione – la quale, con sentenza n. 350 del 09/01/2013, aveva stabilito che ai fini della verifica del superamento o meno del tasso soglia dovevano essere sommati il tasso convenzionale ed il tasso di mora – ha ritenuto che “il tasso di interesse convenzionale non si somma al tasso di mora e perciò la eventuale usurarietà del tasso di interesse pattuito nel contratto di mutuo ipotecario va valutata in relazione ai due tassi (corrispettivo e di mora) singolarmente presi” (Tribunale di Bergamo, sentenza del 24 settembre 2015, n. 2164; Tribunale di Roma, 22-06-2015; Tribunale di Catania, 14-05-2015; Tribunale di Verona, 23-04-2015, n. 1070).

Tuttavia, con una recentissima pronuncia del 19 ottobre 2015 il Tribunale di Bari ha riacceso il dibattito sul tema, rimettendo in discussione una questione che sembrava ormai risolta e ritenendo che anche il tasso di mora debba essere soggetto alla valutazione inerente la usurarietà dei tassi d’interesse.

Tuttavia, con una recentissima pronuncia del 19 ottobre 2015 il Tribunale di Bari ha riacceso il dibattito sul tema, rimettendo in discussione una questione che sembrava ormai risolta e ritenendo che anche il tasso di mora debba essere soggetto alla valutazione inerente la usurarietà dei tassi d’interesse.

L’ordinanza citata statuisce che “ai fini della verifica della usurarietà del tasso convenuto nel contratto di mutuo deve tenersi conto non solo del tasso di interessi convenuto ma anche di tutti gli altri costi previsti in contratto, sia quelli certi (come le spese di istruttoria e quelle per l’assicurazione dell’immobile o degli immobili concessi in garanzia) che quelli eventuali quali possono essere gli interessi moratori (dovuti in caso di inadempimento nel pagamento delle rate di mutuo) e la commissione per estinzione anticipata».

Pertanto, nel caso specifico, il Tribunale di Bari ha stabilito che ’usurarietà del tasso convenuto “dato dalla sommatoria del tasso convenzionale, di quello di mora, delle spese di istruttoria e di assicurazione, nonché dell’1,50% per estinzione anticipata” determina la gratuità del mutuo ai sensi dell’art. 1815, comma 2, c.c.. e pertanto, “alla data in cui è stato intimato il precetto l’opponente aveva pagato una somma superiore a quella dovuta per le rate scadute della sola sorte capitale sicché il credito azionato in via esecutiva è privo del requisito dell’esigibilità atteso che la Banca opposta non poteva avvalersi della clausola risolutiva espressa non essendosi verificato alcun inadempimento dell’opposta al pagamento di quanto dovuto fino a quel momento per sorte capitale”, accogliendo così la domanda di sospensione della procedura esecutiva attivata nei confronti del mutuatario.

A questo punto, non si può non domandarsi se tale pronuncia riuscirà a rivoluzionare realmente il panorama giurisprudenziale, ampliando i confini della c.d. “usurarietà degli interessi”, oppure se rimarrà un timido tentativo, ma pur sempre rilevante, di scardinare le vetustà ancora presenti nel diritto bancario.

Per qualsiasi segnalazione in merito a tale tematica, scriveteci a “Raccontaci il tuo caso”.

Articolo a cura dell’Avvocato Claudia Caradonna

19/07/2016